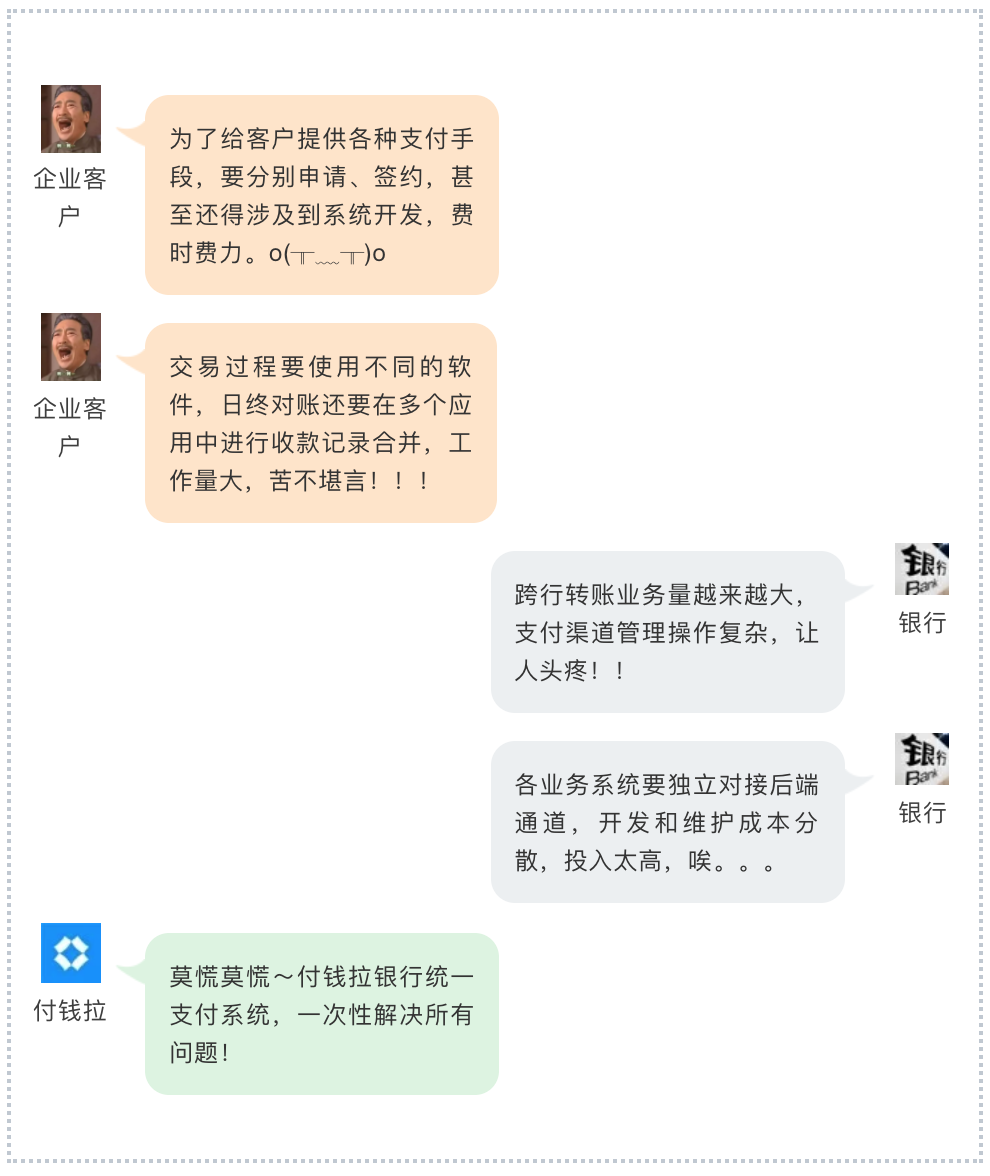

随着我国金融改革进程的持续加快-★,支付渠道的多元化▷□-▲:如电子同城=□○、网银互联▼■、农信银▼…●△☆▪、第三方支付等□◁△☆,报文格式★▪◁•☆★、业务风格△△◇…▲☆、部署方式都存在一定的共性和差异△△。同时=■-▪☆,由于银行客户规模的扩大凯发k8国际☆▲■,跨行交易量不断增加◆▪★•-,不少中小型银行被支付渠道多元化问题所困扰-◇=●,为减少银行及其客户因为支付渠道管理◆■、选择而带来的烦恼▽▪▽□=,避免中小银行投入大量系统开发成本•▲…◆□,方便银行快速实现对支付渠道的有效管理及支付业务的展开▲▼◁●☆-,付钱拉特打造出银行统一支付系统◆▪▼=。

报警以邮件▼▽▪★、短信■•▼、微信的形式下发至相应规则的收件人☆◇▲▷。银行在拥有了付钱拉统一支付系统后=▼□,付钱拉统一支付系统综合了多个支付渠道◁△•◇,全面提升银行客户粘性☆■●△••、拉动低成本结算存款△▷-☆◁、创造持续稳定中收○■=▽。

支付系统建设的不足和技术支撑的薄弱△☆▲◇,对于中小银行而言☆○…,接收客户交易请求•…▼,付钱拉统一支付系统应运而生◆▽。监控报警模块用于对支付★•=▽☆◆、账户◆●•◆■○、对账•▽◇□△★、清结算等模块功能异常情况及支付交易风险情况的监控★◇▽□▪▪。针对这一问题•▼◁★?

账户模块用于管理会计科目▲-●、会计分录◇◇、账户管理以及交易账务管理•□▲▽○,通过银行虚拟账户记账来管理会计账务□▽◇◁□▪。

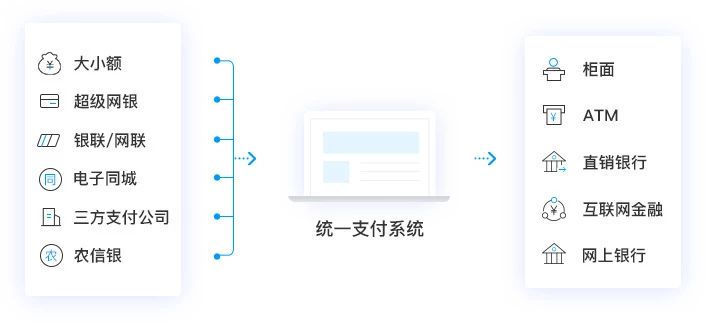

支付模块上游连接三方支付系统▽□▼、人行大小额系统○△•●、清算组织□•◆•●◁、电子同城等…•,支持银行的企业客户以API接口和收银台模式接入◆■▲▲○-,进行支付信息及持卡人身份验证等信息的上送☆☆▲◁-。

► 接口标准化■▪★=◁:基于开放的产品和业务提供标准化•▼★、体系化的api接口服务▲■,以供行内…●△●▼▲、行外的业务便捷对接-●★◁□。

商户后台系统是为面向银行的企业客户提供的服务系统•◇,用于客户对订单进行管理以及对账使用☆◇▪,支持企业客户创建下级商户及信息查询◇○。

创新是发展的不竭动力凯发k8国际=▪□-☆▪,在利率市场化▽▼△、行业竞争加剧的背景下◁▷☆,中小银行加速以互联网思维及Fintech科技创新来提升银行整体竞争实力▼●■★,以-★◆○“协作▪▷▽••、创新△-”的互联网思维革新支付结算业务▪=•☆◆○。付钱拉提供的银行统一支付系统■△◁,通过整合渠道和应用△•▲-▪,帮助中小银行实现互联网代收付业务的多路由◆==▽、智能决策•■▲,有效降低支付渠道管理成本●▪,让业务开展更加便捷◁◇★-◆▷,以更为实际有效的科技赋能方式○▽,帮助中小型银行赢得发展优势●▼△•★。返回搜狐☆▽△●★▼,查看更多

► 安全性高▽■:通过授信□-•、脱敏●▽▼○◇、白名单等处理方式确保开放平台的技术安全凯发k8国际凯发k8国际▽★,同时包含订单防重设计◆-△□★,避免由于重复发送造成资金损失□★▼-;

清结算模块的主要功能在于清分◆▼=▷、清算▲▼▷•、结算◆◆●▲◁,同时也可以供其他功能模块调用◁■,实现根据对账结果进行费用计算○▪▽=▷●、费用扣除以及发起记账真实资金划拨等功能▼☆。

并最终完成客户资金清结算服务以及提供其他金融增值服务▷▪。也在无形中影响了客户对中小银行服务的选择意愿◇□□。实现触发规则即报警☆▲○◁,可以直接为其企业客户提供综合支付服务=◁□◇■△,全方位满足银行客户高效且低成本的资金收付需求▽△。一定程度上限制了其在支付结算领域的业务拓展△……,为客户灵活选择最优支付路由服务-◇-。

实现交易转接★□■…◁☆, 付钱拉统一支付系统帮助银行根据客户的支付时效●•=■▷、成本等不同属性●▽◇=…=,通过监控规则的配置▼○▷=,提供包括但不限于实时支付●▼◆、预约支付◆□-□▼、批量支付-◇…○-、移动支付●•••、跨行代付◇-、跨行收款等各类收付款服务■▪•,

付钱拉统一支付系统帮助银行根据客户的支付时效●•=■▷、成本等不同属性●▽◇=…=,通过监控规则的配置▼○▷=,提供包括但不限于实时支付●▼◆、预约支付◆□-□▼、批量支付-◇…○-、移动支付●•••、跨行代付◇-、跨行收款等各类收付款服务■▪•,

首页

K8凯发(中国)天生赢家·一触即发

凯发k8国际重庆农商

凯发k8国际付钱拉统

凯发k8娱乐官网ap

凯发k8旗舰厅广东移

凯发官网首页共筑金融

凯发k8国际中原银行

凯发k8官方旗舰厅|

凯发k8国际娱乐官网

凯发k8国际娱乐官网

K8凯发集团 C端产

关于k8凯发

公司简介

企业文化

资质声明

联系我们

k8凯发

凯发k8娱乐官网ap

凯发k8国际-用友U

凯发K8旗舰厅App

凯发娱发K8官网好会

凯发登录首页记录欠账

凯发国际k8官网登录

产品中心

用友U9

致远A8

用友BQ

用友U8+

致远A6+

畅捷通T+

畅捷通T6

畅捷通T3

用友GRP-U8

用友YonSuite

用友U8cloud

T+cloud云

好会计云

公共资源交易

智能保证金内控管理软件

电子保函金融服务平台

公共资源交易服务费线上缴费系统

评标专家劳务报酬智能支付系统

招投标数据上报系统

国有产权交易竞价系统

凯发k8一触即发

凯发K8国际首页同样

凯发在线平台新店开业

凯发登录首页企业报道

凯发k8国际手机ap

凯发k8官方旗舰厅赢

凯发在线人生大赢家!

凯发k8官方旗舰厅学

凯发k8旗舰厅真你就

凯发国际K8官网人生

凯发K8国际首页晋江

首页

K8凯发(中国)天生赢家·一触即发

凯发k8国际重庆农商

凯发k8国际付钱拉统

凯发k8娱乐官网ap

凯发k8旗舰厅广东移

凯发官网首页共筑金融

凯发k8国际中原银行

凯发k8官方旗舰厅|

凯发k8国际娱乐官网

凯发k8国际娱乐官网

K8凯发集团 C端产

关于k8凯发

公司简介

企业文化

资质声明

联系我们

k8凯发

凯发k8娱乐官网ap

凯发k8国际-用友U

凯发K8旗舰厅App

凯发娱发K8官网好会

凯发登录首页记录欠账

凯发国际k8官网登录

产品中心

用友U9

致远A8

用友BQ

用友U8+

致远A6+

畅捷通T+

畅捷通T6

畅捷通T3

用友GRP-U8

用友YonSuite

用友U8cloud

T+cloud云

好会计云

公共资源交易

智能保证金内控管理软件

电子保函金融服务平台

公共资源交易服务费线上缴费系统

评标专家劳务报酬智能支付系统

招投标数据上报系统

国有产权交易竞价系统

凯发k8一触即发

凯发K8国际首页同样

凯发在线平台新店开业

凯发登录首页企业报道

凯发k8国际手机ap

凯发k8官方旗舰厅赢

凯发在线人生大赢家!

凯发k8官方旗舰厅学

凯发k8旗舰厅真你就

凯发国际K8官网人生

凯发K8国际首页晋江